新兴低轨卫星通信星座发展

摘 要:spacex、oneweb等公司计划建造大型低轨卫星通信星座,以提供全球宽带接入。与90年代的低轨星座浪潮相比,新兴星座主要具备以下优势:批量化、模块化生产降低了卫星制造成本,火箭重复利用和“一箭多星”技术降低了发射成本。然而,低轨星座面临快速发展的地面网络以及地球静止轨道高通量卫星的激烈竞争。文中从建设费用、容量密度、地面终端等方面对这三类系统进行比较,分析各自的优劣,并分别从民用市场和军事应用两个方面,分析新兴低轨星座的发展前景。

关键词: 低轨星座;高通量卫星;星链;一网

引 言

以oneweb、starlink为代表的新兴低轨(leo)卫星通信星座迅猛发展,旨在通过覆盖全球的宽带连接能力,与地面网络争夺互联网入口。与1990年代的铱星等低轨星座相比,新兴低轨星座拥有多种发展优势:火箭重复利用和“一箭多星”技术极大降低了卫星发射成本;集成电路技术的进步促成了卫星的模块化、组件化和小型化,显著降低了卫星的尺寸、质量、功耗和研制成本;批量化、模块化卫星制造技术显著降低了卫星的制造成本。然而,来自地面网络的竞争也日趋激烈,尤其是千兆级光纤网络已经开启大规模商用,3g、4g无线网络已经分别覆盖全球93%、82%的人口,5g无线网络也已经开始大规模部署。因此,新兴低轨卫星通信星座发展前景仍然存在不确定性。

本文将从建设费用、容量密度等方面分析低轨星座与地面网络的竞争态势,从单位容量成本、地面终端配置、传输时延、落地监管等方面对比低轨星座与地球静止轨道高通量卫星(geo-hts)的优劣,并结合民用市场以及军事应用的特点和趋势,研究新兴低轨卫星通信星座的发展前景。

1 与地面网络的竞争

光纤、蜂窝无线通信等地面通信技术,是低轨星座无法回避的竞争对手。1990—2000年,“铱星”、“全球星”、“轨道通信”等多个低轨星座计划被提出,旨在提供全球无缝覆盖的便携式卫星电话服务。三大星座的设计指标达到了同时期地面蜂窝网络的水平,并具有全球无缝覆盖的优势,因此吸引了广泛关注。但在三大星座投入建设的十年间,地面蜂窝网络逐渐从2g演化到3g,手机终端价格和流量资费不断降低,卫星通信除了覆盖范围广的优势之外,终端成本、通信速率等方面均处于劣势,导致三大卫星通信公司先后经历了破产重组。虽然三个星座最终都起死回生,但占据的无线通信市场份额远小于蜂窝网络,2015年三大星座的用户总数才达到380万,而同时期全球蜂窝移动用户数量为73亿。

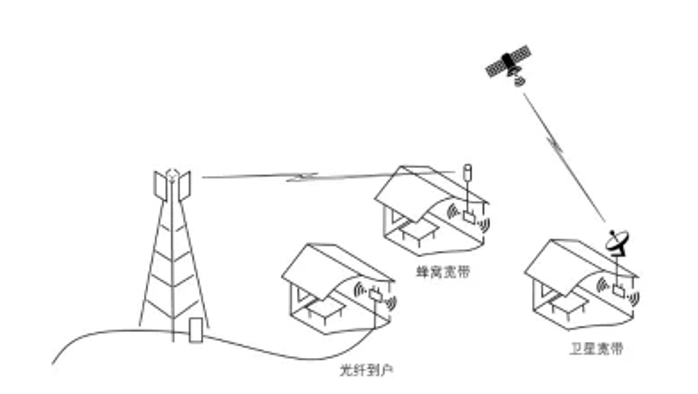

与第一代低轨星座以话音服务为主不同,oneweb、starlink等新兴低轨星座主要提供卫星宽带服务,但其瞄准的消费者宽带市场面临光纤到户(ftth)、蜂窝宽带等地面网络的竞争(如图1)。其中,光纤到户的优势是通信容量大,劣势是在偏远地区铺设成本较高;蜂窝宽带通过基站的无线信号实现宽带接入,通信容量一般低于光纤,优点是最后一公里无需铺设线缆。低轨星座天然具备全球覆盖的优势,且接入成本与地域是否偏远无关,但其能否赢得与地面网络的竞争仍属未知,下面从建设费用、容量密度两方面展开分析。

图 1 卫星宽带、光纤到户与蜂窝宽带示意图1.1 建设费用比较

宽带网络每条用户线路的建设费用等于户均覆盖费用与户均连接费用之和。户均覆盖费用等于网络建设费用除以用户数,因此在用户密度越高的地区其值越低。户均连接费用等于用户终端费用与安装费用之和,在用户首次开通服务时产生。

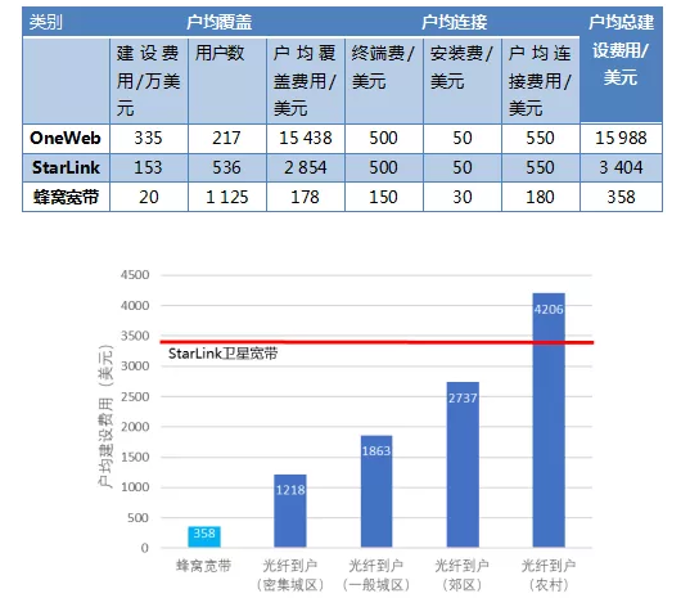

根据美国光纤宽带协会的研究,2019年美国光纤到户的户均建设费用在密集城区、一般城区、郊区、农村分别为1218、1863、2737、4206美元(如图2)。starlink星座单星制造发射成本约153万美元,单星容量约21gbps。低轨星座天然具有全球覆盖特性,然而地球表面70%以上为海洋和荒野,根据地表人口分布估算其容量利用效率约25.1%,单星有效容量约5.36 gbps。如果给每个宽带用户分配10mbps容量,那么starlink单星可服务约536个用户,户均覆盖费用为2854美元。假设低轨星座用户终端费用加安装费用为550美元,则starlink卫星宽带户均总费用为3404美元。类似可测算出oneweb和蜂窝宽带的户均费用(如表1),其中蜂窝宽带采用了华为公司的测算结果。

表 1 oneweb、starlink与蜂窝宽带户均建设费用测算

图 2 蜂窝宽带、光纤到户与starlink宽带户均建设费用对比

对比可知,在密集城区、一般城区和郊区,starlink卫星宽带的户均建设费用高于光纤,但在农村地区比光纤便宜,因此非常适合北美、澳洲等地的农村地区。而oneweb的户均建设费用约16000美元,与starlink相比不具竞争力。此外,蜂窝宽带的户均建设费用仅为358美元,远远低于卫星宽带,但是蜂窝宽带依赖光纤进行回传,因此适合作为连接最后一公里的辅助手段。根据建设费用进行分析,低轨星座的宽带服务主要适合北美、澳洲等地的农村地区。

1.2 容量密度比较

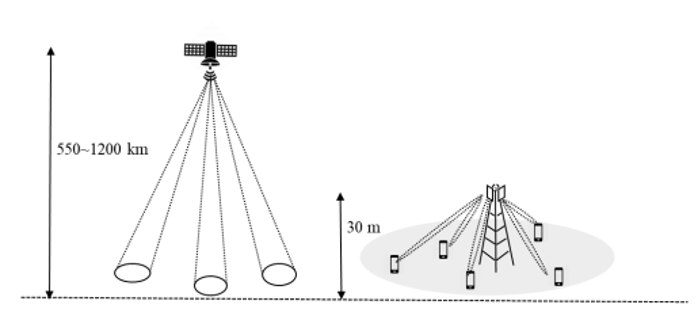

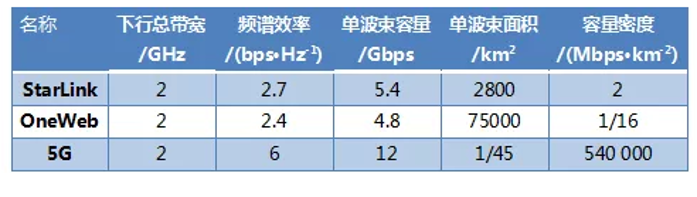

对于蜂窝宽带、卫星宽带等无线通信系统而言,容量密度是衡量系统性能的重要维度之一。容量密度等于区域传输容量除以区域面积,决定了无线系统在单位面积内能够实现的并发传输容量。与蜂窝基站的多波束空分复用技术相类似,starlink等低轨星座也采用多点波束对地球表面进行覆盖(如图3),两者的容量密度可用单波束容量除以单波束面积进行估算(如表2)。

图 3 卫星波束与蜂窝基站覆盖方式对比

表 2 卫星宽带与5g容量密度比较

从表2估算结果可知,starlink的容量密度为2 mbps/km2,比5g系统所能实现的540 gbps/km2低5个数量级。两者的差距主要由两方面原因造成:

1)低轨星座的频谱效率低于5g系统。地面蜂窝基站高度约30 m,而starlink等低轨星座轨道高度在550 km~1200 km,这导致低轨星座的路径损耗比蜂窝基站高50 db以上。蜂窝基站在用户采用手机尺寸的接收机时,一般能获得6 bps/hz以上的频谱效率;而starlink等低轨星座由于更高的路径损耗,即使采用孔径约75 cm的接收天线,频谱效率也只有2.5 bps/hz左右。

2)低轨星座的单波束面积远大于5g系统。starlink卫星在1 200 km的高度向地面投射的单波束直径约60 km,面积约2800 km2;oneweb卫星采用固定的狭长椭圆波束,其波束面积约为75000 km2。蜂窝基站由于高度很低,其波束覆盖范围较小,例如在城市地区1km2内安装三个5g基站,每个基站通过天线阵列产生15个波束,则每个波束的覆盖范围约1/45km2。低轨星座的容量密度较低,导致其难以满足城镇地区的传输需求,而更适合农村地区。世界主要城市的人口密度普遍在1000人/km2以上,假设平均每个用户需要10 mbps容量,那么需要的容量密度在10gbps/km2上。国际标准规定4g、5g的流量密度峰值分别为100 gbps/km2、10 tbps/km2,能够满足城市地区容量密度需求,而低轨星座宽带则存在巨大差距。因此,低轨星座宽带主要适用于人口密度较低的农村地区。

2 与地球静止轨道卫星的竞争

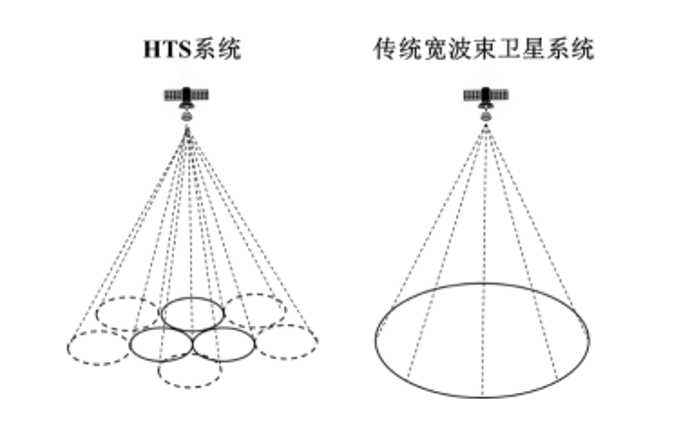

starlink等新兴低轨星座属于非地球静止轨道高通量卫星(non-geo hts)的范畴,还面临geo-hts的竞争。低轨星座和geo-hts都采用了高通量卫星(hts)技术,该技术通过多点波束和频率复用,单星容量比传统宽波束卫星提升数十甚至数百倍(如图4)。

图 4 hts系统与传统卫星系统对比

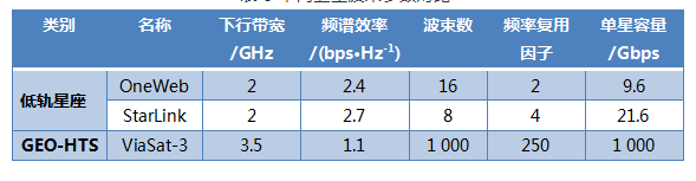

低轨星座与geo-hts代表实现高容量卫星宽带的两种思路:低轨星座通过成百数千颗小卫星实现整个星座的高容量,geo-hts通过单颗大卫星构造成百数千个点波束实现高容量。受惠于比高轨卫星更低的路径损耗,低轨卫星能够获得更高的频谱效率,例如低轨卫星starlink频谱效率约2.7 bps/hz,geo-hts卫星viasat-3约1.1 bps/hz。但低轨星座通常采用轻量级卫星,其波束数目和单星容量远比geo-hts低(如表3)。

表 3 不同卫星波束参数对比

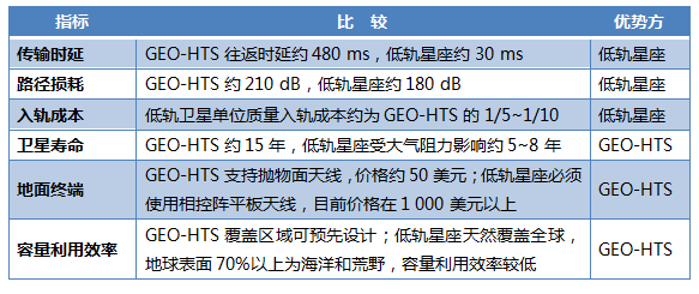

低轨星座与geo-hts都能实现全球覆盖,但是在传输时延、路径损耗、入轨成本、卫星寿命等方面各有优劣(如表 4),下面从单位容量成本、地面终端配置、传输时延、落地监管等方面进行重点分析。

表 4 geo-hts和低轨星座优劣势比较

2.1 单位容量成本

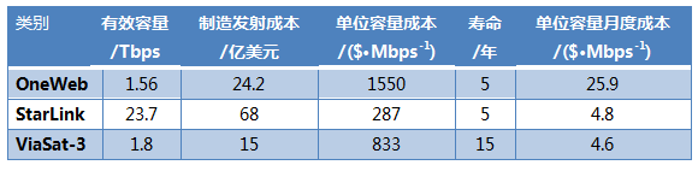

卫星通信系统的单位容量成本,等于卫星星座制造发射总成本除以系统有效容量。制造发射成本方面,低轨星座采用模块化、批量化生产降低制造成本,并采用“一箭多星”发射技术大幅降低发射成本。根据公开数据对制造发射总成本进行估算,预计oneweb第一期720颗卫星耗费24.2亿美元,starlink第一期4425颗卫星耗费68亿美元;geo-hts卫星viasat-3三颗卫星制造发射总成本约15亿美元。

系统有效容量取决于系统总容量和利用效率。低轨星座oneweb和starlink的系统总容量分别约为7.2 tbps和94 tbps,但低轨星座所有卫星都围绕地球旋转,而地球表面70%以上的面积是海洋和荒野,因此,低轨星座的容量利用效率较低。根据地表人口分布模型估算,oneweb和starlink的容量利用效率分别约为21.7%和25.1%,因此,其星座有效容量分别约为1.56 tbps和23.7 tbps。geo卫星相对于地表静止,可以将容量投送到地面指定区域,卫星容量利用效率可达60%,因此预计viasat-3三颗卫星总的有效容量为1.8 tbps。

根据星座制造发射总成本和有效容量,可得oneweb、starlink和viasat-3的单位容量成本分别约为1 550 $/mbps、287 $/mbps和833 $/mbps;考虑卫星寿命之后,三者的单位容量月度成本分别约为25.9 $/mbps、4.8 $/mbps和4.6 $/mbps/mon(如表 5)。可见低轨星座starlink的单位容量成本比geo-hts卫星viasat-3更低,但考虑到卫星寿命的区别后两者的单位容量月度成本基本相当。

表 5 低轨星座和geo-hts单位容量成本测算

2.2 地面终端配置

低轨卫星至地面用户的传输距离远小于geo-hts,在路径损耗方面具备约30 db的优势(如表6)。但geo-hts采用的大卫星平台支持更大的发射功率,可以部分弥补其路径损耗。例如,viasat-1卫星的等效全向辐射功率(eirp)比starlink卫星高24 db,在采用增益与系统噪声温度比(g/t)值同为12 db/k左右的用户终端时,viasat-1用户接收机的载波噪声比(c/n)比starlink低7 db,因此,其频谱效率更低。换言之,低轨卫星在地表的信号强度比geo-hts约高7 db,若要实现相同的频谱效率,其用户终端天线孔径约为geo-hts的一半。表 6 低轨星座和geo-hts用户下行链路预算注:未查到viasat-3卫星的链路预算资料,用viasat-1卫星的进行估计。

表 6 低轨星座和geo-hts用户下行链路预算

虽然低轨星座支持更小孔径的用户终端,但由于低轨卫星相对于地球表面高速运动,对用户终端的波束跟踪性能要求更高。geo-hts相对地面静止,地面固定终端可以使用静态抛物面天线,船载低速移动终端可以使用机械调向抛物面天线,机载高速移动终端需要使用相控阵平板天线;低轨卫星相对地面高速运动,卫星过顶时间在20 min以内,因此,其地面固定终端也必须使用平板天线。但是目前平板天线价格普遍在1 000美元以上,远高于50美元左右的抛物面天线,因此,在卫星互联网接入需求最大的消费者宽带领域,低轨星座的竞争力极大依赖于低成本平板天线的研发进度。公开资料显示,starlink用户终端采用了机械调向的平板天线,直径约48 cm,但其价格和性能能否与geo-hts的抛物面天线竞争仍有待观察。2.3 传输时延

卫星宽带传输链路由“数据中心→卫星→用户”的前向链路和“用户→卫星→数据中心”的反向链路构成。geo-hts传输往返时延的理论最低值为477 ms,加上数据处理时延等因素之后,实际往返时延约600 ms。oneweb、starlink等低轨卫星轨道高度约为geo-hts的1/30,因此,其往返时延有望控制在30 ms以内,接近地面光纤网络的水平。

然而,低轨星座的低时延优势在消费者宽带市场的价值有限:

1)目前大部分宽带应用对时延并不敏感,geo-hts系统采用tcp应答削减、报头压缩、应用层加速等技术手段之后,同样能够满足网页浏览、视频直播、音视频通话等宽带应用的需求;

2)对于网络游戏、金融交易、虚拟现实等时延敏感业务,低轨星座确实优于geo-hts,但这些业务也是地面光纤和5g的优势领域;

3)低时延主要是发达地区的需求,而卫星宽带主要面向缺乏地面网络覆盖的偏远地区,偏远地区为低时延支付额外费用的意愿有限。

2.4 落地监管

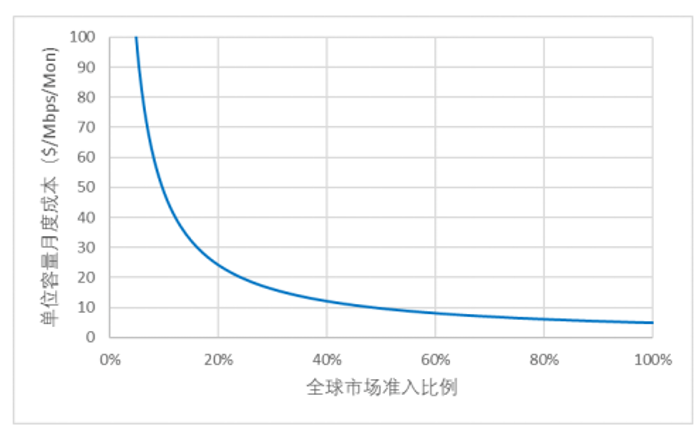

geo-hts的波束覆盖范围可以预先设定,但是低轨星座天然具有全球无缝覆盖的特点,如果只限于服务少数国家或地区将造成巨大的容量浪费。前文在假设可以获准进入全球市场的情况下,分析得出starlink星座的有效容量为23.7 tbps,单位容量月度成本为4.8 $/mbps。假设starlink获准进入的全球市场比例为α,那么其有效容量将变为23.7αtbps,单位容量月度成本将变为4.8/α $/mbps(如图 5)。由此可见,全球市场准入比例对于低轨星座的单位容量成本影响巨大,如果准入比例过低将显著推高其单位容量成本。

实际上,世界各国的基础电信运营均受一定程度的监管,在目前贸易保护主义盛行的国际形势下,外国卫星宽带在他国落地面临更大困难。例如,2019年8月oneweb向俄罗斯申请无线电频率,但未获批准。因此,全球落地监管是低轨星座面临的另一个严峻挑战。

图 5 starlink在不同全球市场准入比例下的单位容量月度成本

3 发展前景分析

低轨星座面临光纤宽带、蜂窝宽带等地面网络,以及geo-hts的多重竞争,在建设费用、容量密度、地面终端配置、传输时延等方面各有优劣,这决定它们具有不同的适用领域,同时也决定了低轨星座的潜在市场容量和发展前景。

3.1 卫星宽带的市场容量上限

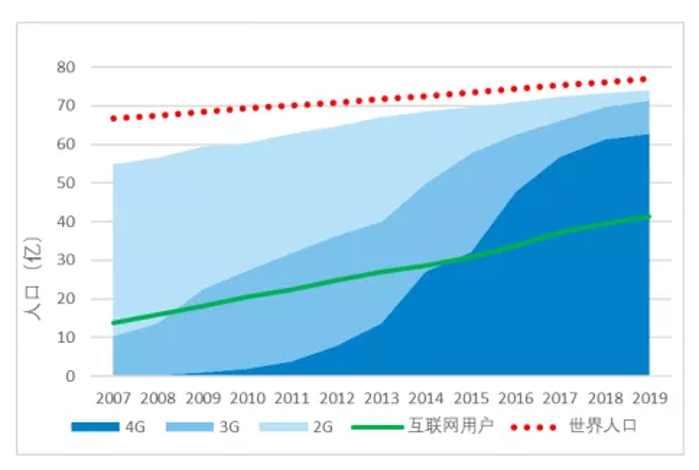

与蜂窝宽带相比,卫星宽带的户均覆盖费用、用户终端费用、频谱效率、容量密度等方面均有劣势,因此卫星宽带的潜在市场是缺乏蜂窝覆盖的地区。greg wyler在创立o3b和oneweb的过程中,始终以通过卫星“连接未连接者”为使命。然而,过去十年中3g/4g蜂窝网络在提供宽带连接方面更有成效(如图6)。在oneweb成立的2012年,未被3g信号覆盖的人口约34亿,意味着全球至少有34亿人缺乏接入宽带的机会,这也正是greg wyler创立o3b公司时试图连接的“另外30亿人”。到oneweb、starlink等低轨星座开始发射卫星的2019年,虽然只有53%的人口使用互联网,但93%的人口已被3g以上信号覆盖、82%的人口已被4g信号覆盖。换言之,真正由于无法连接而不能使用互联网的人口占比不足7%,总数约5亿。此外,根据咨询公司nsr的估计,2019年全球卫星宽带的潜在用户数为4.33亿,目前卫星宽带在这部分人群中渗透率约0.63%。因此,目前全球卫星宽带市场容量上限约4亿用户。

图 6 2007-2019全球蜂窝网络覆盖情况

3.2 低轨星座民用市场前景

虽然全球卫星宽带的潜在用户数只有4亿左右,但对于卫星宽带而言已经足够。例如,oneweb、starlink和viasat-3三个星座有效容量分别为1.56 tbps、23.7 tbps、1.8 tbps左右,按照人均10 mbps的标准,支持的用户数上限分别为15.6万、237万、18万。因此,虽然面临光纤到户、蜂窝宽带等地面网络的挤压,卫星宽带仍然具有可观的市场空间,关键在于其性能和价格是否符合市场需求。

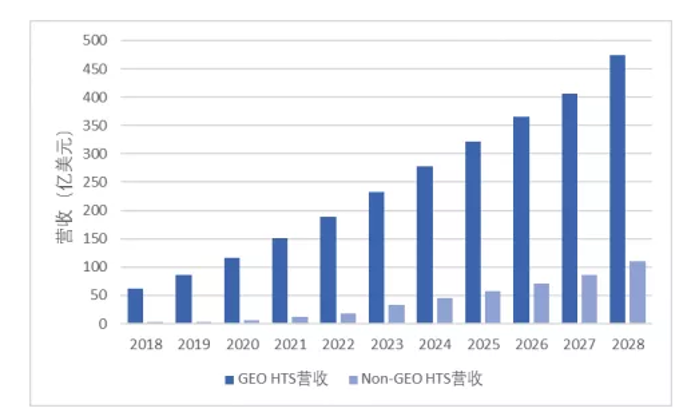

在综合成本方面,低轨星座相比于geo-hts处于劣势。首先,单位容量月度成本方面(见表5),starlink等低轨星座处于价格劣势,进一步考虑落地监管的因素(见图5),starlink等低轨星座的价格劣势可能会更严重;其次,在消费者宽带市场,低轨星座地面终端所依赖的相控阵平板天线的价格,目前远高于geo-hts所依赖的抛物面天线,因此,低轨星座在综合成本方面处于劣势,导致其市场竞争力低于geo-hts。例如,根据咨询公司nsr对全球hts容量和服务总营收的预测(如图7),2018—2028年全球non-geo hts的累计营收不足geo-hts的四分之一。

图 7 nsr对全球高通量卫星营收的预测

另一方面,政府补贴可能会扭转低轨星座的成本劣势。美国联邦通信委员会成立了总额204亿美元的“农村数字机遇基金”,将在2020—2030年资助美国农村地区的宽带建设,有可能将时延低于100 ms的低轨卫星宽带纳入补贴范围,而将geo-hts排除在外。政府补贴有可能扭转低轨星座的成本劣势。例如,计划发射jupiter-3的休斯公司和viasat-3的卫讯公司,曾经一致认为geo-hts比低轨星座更具竞争优势,但也承认政府补贴将使低轨星座同样有利可图。为了争取政府补贴,休斯公司已经向oneweb注资5 000万美元,卫讯公司则申请建设一个288颗卫星的低轨星座。

3.3 低轨星座军事应用前景

在民用领域,低轨星座只是地面网络的补充;在军事领域,低轨星座凭借其优良的全球覆盖特性、低传输时延、高抗毁性、支持小孔径接收天线等优势,具有广阔的应用前景。美国一直将商业通信卫星作为其军用卫星能力的重要补充:截止2018年底,美国国防信息系统局管辖的商业卫星通信服务采购总额高达45亿美元;2019年美国军队采购的商业卫星容量为40 gbps,相当于其军用卫星容量的70%。

由于与军事需求高度匹配,starlink等新兴商业低轨星座已经引起美国军方的高度重视。美国空军研究实验室2017年启动了“商业天基互联网军用实验”项目,旨在利用新兴商业低轨星座为空军构建全球覆盖的高可用性、高弹性、大带宽、低时延的通信基础设施,并于2019年3月向spacex公司授予价值2800万美元的合同,开展starlink星座军用演示验证。此外,美国国防高级研究计划局2018年发起了“黑杰克”项目,旨在利用商业低轨星座的技术积累和成果,发展搭载导弹探测、导航授时、军事通信等多种任务载荷的军用低轨星座;军用星座将部署在商业低轨星座附近,并与其建立星间链路以利用其全球宽带传输能力。因此,starlink等低轨星座有可能成为美国的关键军事基础设施,来自军事应用的收入将为其提供重要支撑。

结 语

受益于火箭重复利用、一箭多星发射、规模化卫星制造、高通量卫星等技术的巨大进步,低轨卫星通信星座迎来了新一轮发展浪潮。虽然低轨卫星的制造发射成本已经显著降低,但是在城镇地区卫星宽带户均建设费用仍然高于光纤到户,仅在农村地区才有可能比光纤便宜。与地面蜂窝网络相比,卫星宽带的频谱效率较低、波束面积极大,导致其容量密度极低,无法满足城镇地区的容量需求。地面蜂窝网络不断拓展,目前全球93%人口已被3g以上网络覆盖,因此全球卫星宽带市场容量上限约4亿用户。在有限的卫星宽带市场内,低轨星座面临geo-hts的竞争,二者在单位容量成本、地面终端配置、传输时延、落地监管等方面各有优劣。在消费者宽带市场,缺乏低成本平板天线使得低轨星座处于劣势,但低时延优势使得低轨星座有可能获取美国政府的宽带补贴,将有可能扭转其成本劣势。在军事应用市场,starlink等低轨星座凭借其全球覆盖、传输时延低、抗毁性强等优势,有可能成为美国军事领域的关键基础设施,具备广阔的发展空间。

【参考文献】

[1] 陈山枝. 关于低轨卫星通信的分析及我国的发展建议[j]. 电信科学, 2020,36(6):1-13.

[2] itu. measuring digital development: facts and figures[r]. [s.n.]: iut, 2019.

[3] 蓝天翼. 从两代非地球同步轨道通信卫星星座系统看商业航天发展[j]. 国际太空, 2017(3):7-15.

[4] huawei. 4g/5g fwa broadband white paper[r]. zurich: huawei, 2019.

[5] fwa. all-fiber deployment cost study 2019[r]. [s.n.]: fwa,2019.

[6] portillo d i, cameron b g, crawley e f. a technical comparison of three low earth orbit satellite constellation systems to provide global broadband[j]. acta astronautica, 2019, 159: 123-135.

[7] thomas b. major agglomerations of the world[r]. [s.n.]: city population. 2017.

[8] 王安, 李文娟, 欧阳轩宇. 5g全球发展经验对我国运营商的启示[j]. 通信企业管理, 2017(7):13-18.

[9] 李峰, 邓恒, 田野,等. 我国宽带通信卫星系统发展建议[c]//第十四届卫星通信学术年会. 北京: 中国通信学会卫星通信委员会,2018.

[10] 中金公司. 星链是泡沫还是革命[r]. 北京:中金公司,2020.

[11] portillo d i, cameron b g, crawley e f. a technical comparison of three low earth orbit satellite constellation systems to provide global broadband[j]. acta astronautica, 2019, 159: 123-135.

[12] 孙晨华,章劲松,赵伟松,等.高低轨宽带卫星通信系统特点对比分析[j].无线电通信技术,2020,46(5):505-510.

[13] brodkin j. details on spacex starlink beta emerge along with photos of user terminals[n]. arstechnica, 2020-07-16.

[14] nsr. vsat and broadband satellite market, 18th edition[r]. [s.n.]: nsr, 2019.

[15] nsr. satellite constellations: a critical assessment, 2nd edition[r]. [s.n.]: nsr, 2019.

[16] henry c. hughes views oneweb stake as key to fcc broadband subsidies[n]. space news, 2020-8-12.

[17] henry c. viasat, lured by broadband subsidy opportunity, eyes 300-satellite leo constellation[n]. space news, 2020-5-28.

[18] 链星. 美军利用商业低轨通信星座的新动向分析[j]. 国际太空, 2019(5):8-14.

[19] nsr. government & military satellite communications, 16th edition[r]. [s.n.]: nsr, 2019.

[20] erwin s. air force enthusiastic about commercial leo broadband after successful tests[n]. space news, 2019.11.5.

[21] darpa. blackjack[eb/ol]. [2020-07-18].https://www.darpa.mil/program/blackjack.